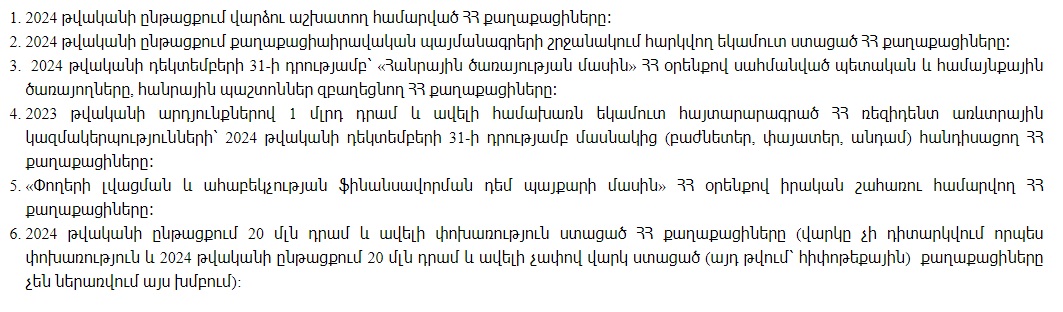

ՓԱՍՏԱՉԱՓ

ՓԱՍՏԱՉԱՓ Խոշորացույց

Խոշորացույց Թիվ-թվանք

Թիվ-թվանք Տեսանյութեր

Տեսանյութեր հյ

հյ ру

ру en

enՀայաստանում եկամուտների հայտարարագրման համակարգի ներդրման գործընթացը մեկնարկել է 2023 թվականից: 2023 թ.-ի հաշվետու տարվա համար մինչև 2024 թ․ մայիսի 1-ը ներառյալ, եկամտային հարկի տարեկան հաշվարկ-հայտարարագրեր հարկային մարմին պետք է ներկայացնեին ՀՀ ռեզիդենտ համարվող 4 թիրախային խմբեր:

2024 թ.-ի հաշվետու տարվա համար հայտարարագրերը պետք է ներկայացվեն մինչև 2025 թ․ մայիսի 1-ը ներառյալ: Այս տարի հայտարարագիր ներկայացնողների ցանկն ընդլայնվել է և ընդգրկում է 6 թիրախային խմբեր:

2025 թ․-ի հաշվետու տարվա և դրան հաջորդող տարիների համար հայտարարագիր պետք է ներկայացնեն ՀՀ բոլոր քաղաքացիները:

«Փաստերի ստուգման հարթակը» ուսումնասիրել է կատարվող փոփոխությունները և դրանց շրջանակում քաղաքացիների համար նախատեսվող պարտավորությունները։

Ովքե՞ր ու ինչպե՞ս պետք է հայտարարագրեն իրենց եկամուտները

Պաշտոնական տվյալներով, 2024 թ.-ին հայտարարագրման պարտավորություն ուներ շուրջ 100,000 քաղաքացի: 2025-ին առաջին անգամ հայտարարագիր ներկայացնողների ակնկալվող թիվը ավելի քան 600,000 մարդ է: Ստացվում է, որ այս տարի հայտարարագիր ներկայացնելու պարտավորություն ունի ավելի քան 700,000 մարդ:

Պետական եկամուտների կոմիտեն մանրամասն ներկայացրել է քաղաքացու հայտարարագրման ողջ գործընթացը՝ հրապարակելով իրականացվելիք քայլերի հաջորդականությունը:

Քաղաքացիները եկամտային հարկի տարեկան հայտարարագիր պետք է ներկայացնեն «Ֆիզիկական անձանց էլեկտրոնային ծառայությունների միասնական համակարգի» հայտարարագրման բաժնից։ Համակարգից օգտվելու և հայտարարագիր ներկայացնելու համար անհրաժեշտ է ունենալ խիստ էլեկտրոնային նույնականացում, իսկ փոփոխություններ անելու և հաստատելու համար՝ նաև էլեկտրոնային ստորագրություն: Այժմ գործում է խիստ էլեկտրոնային նույնականացման և էլեկտրոնային ստորագրության երկու տարբերակ։

1. Բջջային հեռախոսով, որի համար անհրաժեշտ է.

- ունենալ նույնականացման քարտ (ID Card), իսկ չունենալու դեպքում՝ ձեռք բերել այն ՀՀ ՆԳՆ Միգրացիայի և քաղաքացիության ծառայության տարածքային ցանկացած գրասենյակից,

- բջջային հեռախոսահամարի քարտը (SIM) համապատասխան բջջային օպերատորի մոտ փոխարինել նոր քարտով,

- բջջային կապի օպերատորի սպասարկող անձնակազմի օգնությամբ ակտիվացնել էլեկտրոնային նույնականացումը,

- ակտիվացնել էլեկտրոնային ստորագրության ծառայությունը:

2. Էլեկտրոնային կրիչ պարունակող նույնականացման քարտով հայտարարագրելո համար անհրաժեշտ է.

- ունենալ մինչև 2023 թվականի փետրվարի 15-ը Միգրացիայի և քաղաքացիության ծառայության տարածքային գրասենյակից ստացած էլեկտրոնային չիպ պարունակող վավեր նույնականացման քարտ, որի հետ առանձին ծրարով տրամադրվել են PIN և PUK ծածկագրեր,

- ունենալ ընթերցող սարք, որը կարող եք նաև ձեռք բերել «ԷԿԵՆԳ» ՓԲԸ-ից:

Հարկվող և չհարկվող եկամուտներ

Օրենքի տեսանկյունից եկամուտ են համարվում ոչ միայն աշխատավարձը, այլև բոլոր այն անձնական անկանխիկ փոխանցումները, որոնք քաղաքացին ստացել է մեկ այլ անձից: Այսինքն, հայտարարագրման ենթակա են քաղաքացու բոլոր տիպի եկամուտները: Դրանց մի մասը ենթակա է հարկման, մյուս մասը՝ ոչ:

Հարկվող եկամուտներ են աշխատավարձը, վարձակալության հանձնած գույքից ստացվող վարձավճարները, փոխառությամբ տրված գումարներից ստացված եկամուտները, եթե դրանց վերադարձի դեպքում հաշվարկվում է նաև տոկոսային գումար:

Չհարկվող եկամուտներ են ֆիզիկական անձանց միջև որպես նվիրատվություն կամ փոխառություն հաշվարկվող անձնական փոխանցումները, հողի, գույքի վաճառքի արդյունքում ֆիզիկական անձից ստացվող եկամուտները: Չհարկվող եկամուտ է համարվում նաև վարկը, այդ թվում հիփոթեքային, մեքենայի, սպառողական և այլն:

FIP.am-ի հարցին ի պատասխան ՊԵԿ-ից հայտնել են, որ արտագնա աշխատանքի մեկնած հարազատներից ստացվող գումարները ևս այս տարի հարկման ենթակա չեն:

Համընդհանուր հայտարարագրմանը զուգահեռ՝ հասանելիություն քաղաքացիների բանկային հաշիվներին

Քաղաքացիների համընդհանուր հայտարարագրման գործընթացին զուգահեռ, ՀՀ Ազգային ժողովը 2024 թ. փետրվարի 28-ին փոփոխություններ կատարեց նաև «Հարկային օրենսգրքում լրացումներ և փոփոխություններ կատարելու մասին» օրենքում, որով Պետական եկամուտների կոմիտեն հասանելիություն ստացավ քաղաքացիների բանկային հաշիվներին: Օրենքն ուժի մեջ է մտել 2024 թ. մարտի 27-ից:

Ըստ օրենքի պարզաբանման՝ հարկային մարմինը քաղաքացու բանկային հաշվի քաղվածքի ու հաշվի ամփոփ տեղեկատվություն ստանալու իրավունք է ստանում: Ընդ որում, ամփոփ տեղեկությունները ներառում են «հարկ վճարողի բանկային հաշվի, արժույթի, հարկային տարվա հունվարի 1-ի և դեկտեմբերի 31-ի դրությամբ առկա մնացորդի, ինչպես նաև հարկային տարվա ընթացքում մուտքագրված և ելքագրված գումարների հանրագումարի վերաբերյալ տվյալները»:

Տեղեկատվության հավաքագրումը, ըստ օրենքի հիմնավորման, իրականացվում է «հարկային հսկողության շրջանակներում, ռիսկերի գնահատման նպատակով»:

Ի՞նչ կստանա պետությունը քաղաքացիների հայտարարագրումից ու ՊԵԿ-ի՝ բանկային հաշիվներին հասանելիությունից

2022 թ. նոյեմբերի 17-ին ՀՀ կառավարության նիստի ընթացքում անդրադառնալով Հայաստանում համապարփակ հայտարարագրման համակարգի ներդրման կարևորությանը՝ ՀՀ վարչապետ Նիկոլ Փաշինյանն ասել էր.

«Համակարգը փուլային եղանակով է ներդրվում, և մենք պետք է հետևողականորեն այն ներդնենք: Պետք է կոնսոլիդացնենք քաղաքական և քաղաքացիական կամքը, որը պետք է արտահայտվի, այդ թվում՝ պետական բյուջեի եկամուտների աճով, որը պետք է արտահայտվի նաև թափանցիկությամբ, հաշվետվողականությամբ»:

2024 թ. մարտի 6-ին արդեն նախկին ՊԵԿ նախագահ Ռուստամ Բադասյանը շեշտել էր՝ քաղաքացիների բանկային հաշիվների հասանելիությունը հարկային մարմնին թույլ կտա համադրել հաշիվների շարժն ու հայտարարագրված եկամուտները, իսկ անհամապատասխանության դեպքեր արձանագրելու դեպքում համապատասխան քայլեր ձեռնարկել՝ պատճառները պարզելու համար․

«Հնարավոր է, անհամապատասխանությունը բացատրություն ունի, հնարավոր է՝ դա չհարկվող եկամուտ է։ Բայց հնարավոր է նաև պարզվի, որ դա հարկվող եկամուտ է, և տվյալ անձը փոխի իր կարգապահությունը, հայտարարագրի իր եկամուտները»,- նշել էր նա:

Այս տարվա հունվարի 15-ին ՀՀ ՊԵԿ փոխնախագահ Ռաֆայել Գևորգյանը հայտարարագրման համակարգի ներդրումը դիտարկել էր ոչ միայն քաղաքացիների կողմից տնօրինվող եկամուտների մասին ՊԵԿ-ի՝ «համապարփակ պատկերացում» կազմելու, այլև՝ կառավարության կողմից թիրախային սոցիալական ու տնտեսական քաղաքականության իրացման համատեքստում: «Մենք կունենանք շատ ավելի համապարփակ պատկերացում քաղաքացիների կողմից տնօրինվող եկամուտների մասին և կհասկանանք, թե ի՞նչ աջակցության կամ ծրագրերում ներգրավվելու կարիք ունեն տարբեր խմբեր»,— նշել էր Գևորգյանը։

Տեղեկատվական անվտանգության հարցերով փորձագետ Սամվել Մարտիրոսյանը, անդրադառնալով քաղաքացիների բանկային հաշիվներին ՊԵԿ—ի հասանելիությանն առնչվող օրենսդրական փոփոխության ներդրմանը, այն դրական էր գնահատել «ստվերային տնտեսության, չարաշահումների, կոռուպցիայի, ահաբեկիչների և այլ բացասական տարրերի դեմ պայքարելու» տեսանկյունից, բայց և նկատել էր.

«Բոլոր խստացումները, որոնք տանում են դեպի քաղաքացիների կյանքի թափանցիկության, ընդունվում են առանց բալանսի մեխանիզմների, առանց հանրային վերահսկողության, ինչը թույլ կտար Հայաստանում չաճեցնել անսահմանափակ հնարավորություններով սուպերկառույցներ։ Ինչը թույլ կտար վերահսկել՝ խուսափել չարաշահումներից, կոռումպացված չինովնիկների կողմից տեղեկատվության անձնական նպատակներով օգտագործելը, պետական կառույցների կողմից լծակները ընդդիմախոսների դեմ կիրառելը»։

Հայտարարագրման ենթակա անձի ռիսկն ու օգուտը՝ իրավական տեսանկյունից

- Հայտարարագիր չլրացրած անձն առաջին անգամ կստանա նախազգուշացում: Նախազգուշացումից հետո մեկ ամսվա ընթացքում հայտարարագիր չներկայացնելու դեպքում նախատեսված է վարչական տուգանք՝ 5 հազար դրամի չափով: Տուգանքի նշանակումից հետո 30-օրյա ժամկետում հայտարարագիրը չներկայացնելու դեպքում տուգանքը կարող է կրկնապատկվել։

- Հայտարարագիր ներկայացնող ֆիզիկական անձինք ունեն եկամտային հարկի գումարից սոցիալական ծախսի փոխհատուցման իրավունք։ Հայտարարագիր ներկայացնող անձը կարող է օգտվել փոխհատուցումից ինչպես իր, այնպես էլ ընտանիքի անդամների համար կատարած սոցիալական ծախսերից։

Սոցիալական ծախս է համարվում`

- Հայաստանում գործող ապահովագրական ընկերություններից առողջության ապահովագրական փաթեթի ձեռքբերումը,

- Հայաստանում իրականացվող կրթական հաստատություններին կատարված ուսման վճարները (նախադպրոցական, տարրական, հիմնական, միջնակարգ, նախնական մասնագիտական (արհեստագործական), միջին, բարձրագույն և հետբուհական մասնագիտական կրթական ծրագրերի մասով կատարված ուսման վճարները):

Առողջապահության գծով սոցիալական ծախսի առավելագույն չափը տարեկան 50,000, կրթության գծով՝ տարեկան առավելագույնը 100,000 դրամ է։ Անձի՝ իր և ընտանիքի անդամների համար կատարված բոլոր ուղղություններով սոցիալական ծախսերի առավելագույն չափը կազմում է տարեկան 100,000 դրամ:

Այսպիսով, ՊԵԿ-ի կողմից եկամուտների հայտարարագրման համակարգի ներդրման և բանկային հաշիվների հասանելիության օրենսդրական փոփոխությունների արդյունքում քաղաքացին կհայտնվի պետական համակարգի խոշորացույցի տակ, փոխարենն ստանալով մինչև 100,000 դրամի չափով սոցիալական ծախսի փոխհատուցում և հաշվետվությունների ներկայացման ֆիզիկական և ֆինանսական (էլեկտրոնային ստորագրության ձեռք բերում, բջջային քարտի փոխարինում, հայտարարագիրն ինքնուրույն լրացնել չկարողանալու դեպքում՝ հաշվապահի վճար) հավելյալ ծանրաբեռնվածություն:

Գայանե Մարկոսյան