ՓԱՍՏԱՉԱՓ

ՓԱՍՏԱՉԱՓ Խոշորացույց

Խոշորացույց Թիվ-թվանք

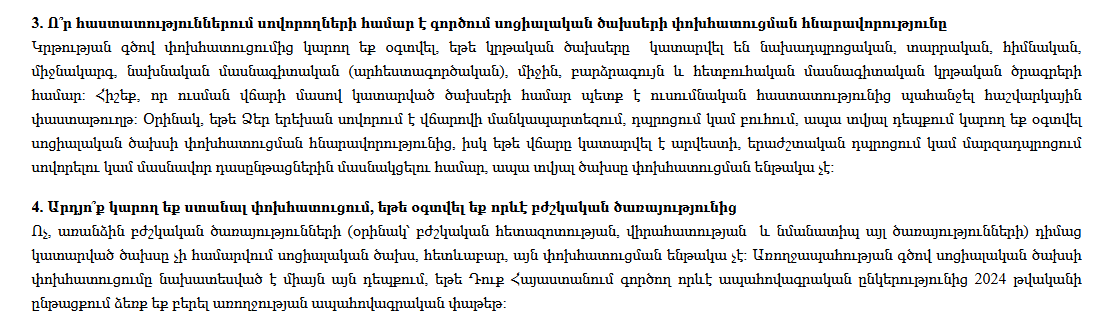

Թիվ-թվանք Տեսանյութեր

Տեսանյութեր հյ

հյ ру

ру en

enՀունվարի 31-ին տեղի ունեցած ասուլիսի ժամանակ Հայաստանի վարչապետ Նիկոլ Փաշինյանը, անդրադառնալով համընդհանուր հայտարարագրման թեմային, նշել էր․ «Համընդհանուր հայտարարագրման արդյունքում քաղաքացիներն իրենց վճարած եկամտային հարկից տարեկան մինչև 100 հազար դրամ կարող են ետ ստանալ առողջապահության ապահովագրության, ատամնաբուժության, բուհերում, քոլեջներում և վճարովի դպրոցներում, մասնավոր դպրոցներում ուսման վճարների, հանրակրթական դպրոցներում դասագրքերի վարձակալության, մանկապարտեզների վճարների, մարզական և արվեստի խմբակների և դպրոցների, այլ արտադպրոցական կրթական ծառայությունների, ինչպես նաև վերապատրաստման, որակավորման, վերաորակավորման, կրթական ծառայությունների, այսինքն` իրենց և իրենց երեխաների առողջապահության և կրթության համար կատարված վճարների դիմաց»։

Այնուհետև մանրամասնել էր․ «Այն ծախսերը, որ ինքը {ծնողը} արել է, օրինակ, երեխային մանկապարտեզ է տվել, որոշակի ատամնաբուժական ծառայություններից է օգտվել, որը հիմա պետպատվերով ինչ-որ հատվածը փակվում է, մյուս հատվածը չի փակվում, երեխային կամ ինքը իր համար ատամնաբուժական ծառայություններ է ստացել, երեխան գնացել է, օրինակ, ֆուտբոլի, եթե վճարել է դրա համար, իհարկե, երեխան գնացել է բասկետբոլի, ըմբշամարտի, բռնցքամարտի, երեխան գնացել է նկարչության և ինքը վճարել է դրա համար, երեխայի համար վճարել է, օրինակ, քոլեջի ուսման վարձ, ԲՈՒՀ-ի ուսման վարձ, երեխային տարել է մասնավոր դպրոց և վճարել դրա համար, հանրակրթական դպրոցում դասագրքի վարձակալության վճար է վճարել, ինքը, օրինակ, որոշել է, որ ուզում է լեզվի կուրսերի գնա և այդ լեզվի կուրսերի համար վճարել է․․․ և այս ծախսերի համար ստացել է հաշիվ ապրանքագիր, որը հայտարարագրում արտահայտում է և հայտարարագիրը ներկայացնելուց հետո որոշակի ժամանակ անց ինքը նորից էլեկտրոնային տարբերակով այդ նույն տեղում էլեկտրոնային դիմում է լրացնում և այս ամբողջ ծախսերից 100 հազար դրամ ետ է ստանում իր հաշվին մի քանի օրվա ընթացքում»։

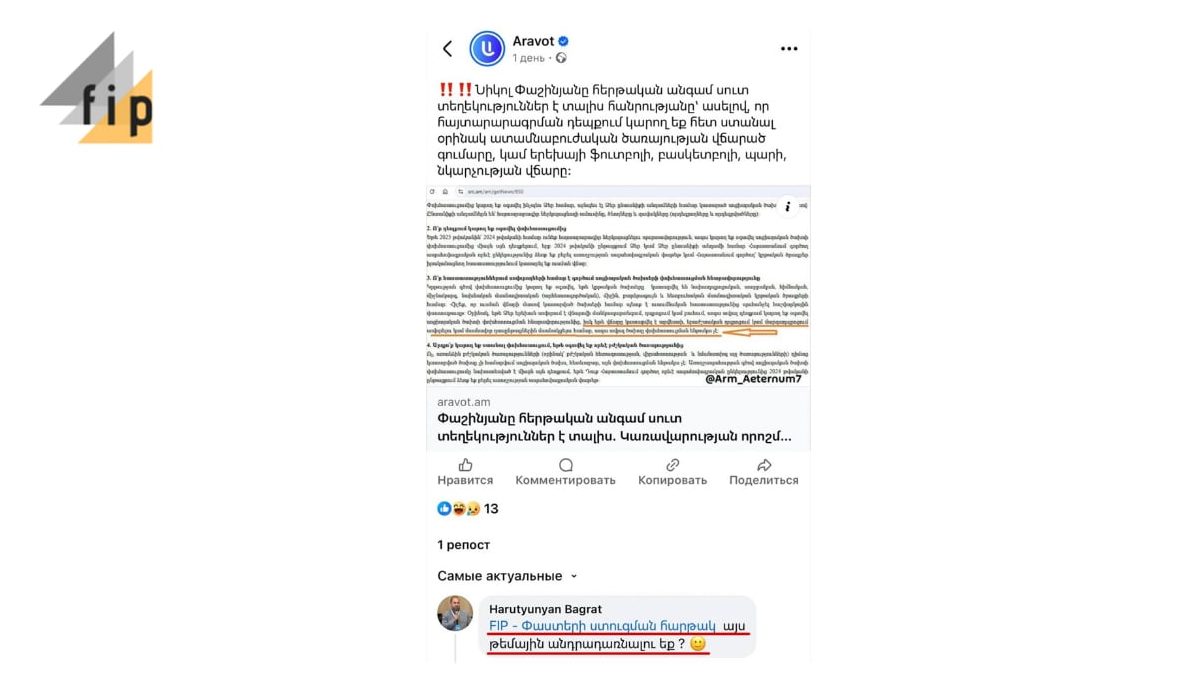

«Փաստերի ստուգման հարթակը», կարևորելով իր ընթերցողների հետ կապը, ընթերցողներից մեկի հորդորով ուսումնասիրել է, թե որ սոցիալական ծախսերի դեպքում են փոխհատուցում ստանում, և պարզել, որ Նիկոլ Փաշինյանը սխալ է։

Այսպես, ՀՀ կառավարության սոցիալական ծախսերի տեսակների առանձին ուղղությունները, ընտանիքի անդամների շրջանակը և սոցիալական ծախսերի փոխհատուցման առավելագույն չափերը սահմանելու մասին որոշման համաձայն՝

1․ Առողջապահության գծով սոցիալական ծախսեր են համարվում Հայաստանի Հանրապետությունում գործող ապահովագրական ընկերություններից առողջության ապահովագրական փաթեթի ձեռքբերման ծախսերը: Օրենսգրքի 156-րդ հոդվածի 4.1-ին մասով սահմանված՝ տվյալ հաշվետու տարվա համար հայտարարագիր ներկայացնելու պարտավորություն կրող ֆիզիկական անձ հանդիսացող՝ ՀՀ կառավարության 2012 թվականի դեկտեմբերի 27-ի N 1691-Ն որոշմամբ սահմանված սոցիալական փաթեթի շահառուները առողջապահության գծով սոցիալական ծախսի փոխհատուցման իրավունքից կարող են օգտվել միայն ընտանիքի անդամների համար ապահովագրական փաթեթի ձեռք բերման ծախսերի մասով:

2․ Կրթության գծով սոցիալական ծախսեր են համարվում Հայաստանի Հանրապետությունում իրականացվող նախադպրոցական, տարրական (ընդհանուր, մասնագիտացված, հատուկ), հիմնական (ընդհանուր, մասնագիտացված, հատուկ), միջնակարգ (ընդհանուր, մասնագիտացված, հատուկ), նախնական մասնագիտական (արհեստագործական), միջին մասնագիտական, բարձրագույն մասնագիտական և հետբուհական մասնագիտական կրթական ծրագրերի մասով կատարված ուսման վճարները: Այսինքն՝ վարչապետի մատնանշած բասկետբոլի, ըմբշամարտի, բռնցքամարտի կամ նկարչության խմբակներ հաճախելու դիմաց ծնողների կողմից կատարվող ծախսը չի կարող համարվել սոցիալական ծախս։

Առանձին ուղղություններով սոցիալական ծախսերի փոխհատուցման առավելագույն չափեր են համարվում`

1) առողջապահության գծով սոցիալական ծախսի համար՝ տարեկան առավելագույնը 50.000 դրամը.

2) կրթության գծով սոցիալական ծախսի համար՝ տարեկան առավելագույնը 100.000 դրամը:

Ֆիզիկական անձի՝ իր և իր ընտանիքի անդամների համար կատարված բոլոր ուղղություններով սոցիալական ծախսերի առավելագույն չափը կազմում է տարեկան 100.000 դրամ:

ՀՀ պետական եկամուտներ կոմիտեն իր հերթին փորձել է պարզեցնել կառավարության որոշումը և ավելի վաղ տարածել էր պարզաբանում՝ ինչ է սոցիալական ծախսը և ինչպես օգտվել փոխհատուցումից։

Ըստ այդմ, եթե 2025 թվականին՝ 2024 թվականի համար ֆիզիկական անձը ունի հայտարարագիր ներկայացնելու պարտավորություն, ապա կարող է օգտվել սոցիալական ծախսի փոխհատուցումից միայն այն դեպքերում, երբ 2024 թվականի ընթացքում իր կամ իր ընտանիքի անդամի համար Հայաստանում գործող ապահովագրական որևէ ընկերությունից ձեռք է բերել առողջության ապահովագրական փաթեթ կամ Հայաստանում գործող՝ կրթական ծրագրեր իրականացնող հաստատությունում կատարել է ուսման վճար։

Նշվում է, որ կրթության գծով փոխհատուցումից անձը կարող է օգտվել, եթե կրթական ծախսերը կատարվել են նախադպրոցական, տարրական, հիմնական, միջնակարգ, նախնական մասնագիտական (արհեստագործական), միջին, բարձրագույն և հետբուհական մասնագիտական կրթական ծրագրերի համար։ Ուսման վճարի մասով կատարված ծախսերի համար պետք է ուսումնական հաստատությունից պահանջել հաշվարկային փաստաթուղթ։ «Օրինակ, եթե ձեր երեխան սովորում է վճարովի մանկապարտեզում, դպրոցում կամ բուհում, ապա տվյալ դեպքում կարող եք օգտվել սոցիալական ծախսի փոխհատուցման հնարավորությունից, իսկ եթե վճարը կատարվել է արվեստի, երաժշտական դպրոցում կամ մարզադպրոցում սովորելու կամ մասնավոր դասընթացներին մասնակցելու համար, ապա տվյալ ծախսը փոխհատուցման ենթակա չէ»։

ՊԵԿ-ի պարզաբանման համաձայն, առանձին բժշկական ծառայությունների (օրինակ՝ բժշկական հետազոտության, վիրահատության և նմանատիպ այլ ծառայությունների) դիմաց կատարված ծախսը չի համարվում սոցիալական ծախս, հետևաբար, այն փոխհատուցման ենթակա չէ։ Առողջապահության գծով սոցիալական ծախսի փոխհատուցումը նախատեսված է միայն այն դեպքում, եթե անձը Հայաստանում գործող որևէ ապահովագրական ընկերությունից 2024 թվականի ընթացքում ձեռք է բերել առողջության ապահովագրական փաթեթ։

Այսպիսով, վարչապետ Նիկոլ Փաշինյանի պնդումը, որ սպորտի, արվեստի խմբակների համար վճարներից անձը փոխհատուցում է ստանալու, սխալ է, քանի որ սոցիալական ծախսերի փոխհատուցման համակարգը ներառում է այն ծախսերը, որոնք կապված են առողջապահության ապահովագրական փաթեթների կամ վճարովի կրթական ծառայությունների հետ (առավելապես կրթական հաստատություններում՝ մանկապարտեզներ, դպրոցներ, բուհեր և այլն)։

Վարչապետը չի սխալվել․ հայտարարագրման համակարգում կլինեն նորամուծություններ

Սյուզաննա Համբարձումյան