ՓԱՍՏԱՉԱՓ

ՓԱՍՏԱՉԱՓ Խոշորացույց

Խոշորացույց Թիվ-թվանք

Թիվ-թվանք Տեսանյութեր

Տեսանյութեր հյ

հյ ру

ру en

enՄարտի 26-ին ԱԺ-ում պատգամավոր Հովիկ Աղազարյանին պատգամավորական անձեռնմխելիությունից զրկելու հարցի քննարկման ժամանակ Աղազարյանը, խոսելով Արամ Մկրտչյանից պարտքով 8000 ԱՄՆ դոլար վերցնելու, երրորդ անձի տալու և այն հայտարարագրել–չհայտարարագրելու մասին, ասել էր․ «Ինչ վերաբերում է այդ հայտարարագրմանը, գիտեք, ես կարծեմ օրենքի մեջ թույլատրվում է, եթե չեմ սխալվում, որ եթե պրոցես է լինում, ասենք վերցնում ես մի երկու ամսով, երեք ամսով, վերադարձնում ես, բան-ման, կարիք չկա հայտարարագրելու, եթե չեմ սխալվում»։ Այնուհետև հավելել էր․ «Երևի թե չեմ հայտարարագրել կամ կարող էի չհայտարարագրել, չգիտեմ»:

«Փաստերի ստուգման հարթակն» ուսումնասիրել է հայտարարագրման վերաբերյալ հայաստանյան օրենսդրությունը և պարզել, որ Հովիկ Աղազարյանը սխալվում է՝ նա պետք է հայտարարագրեր այդ խոշոր չափի գումարը:

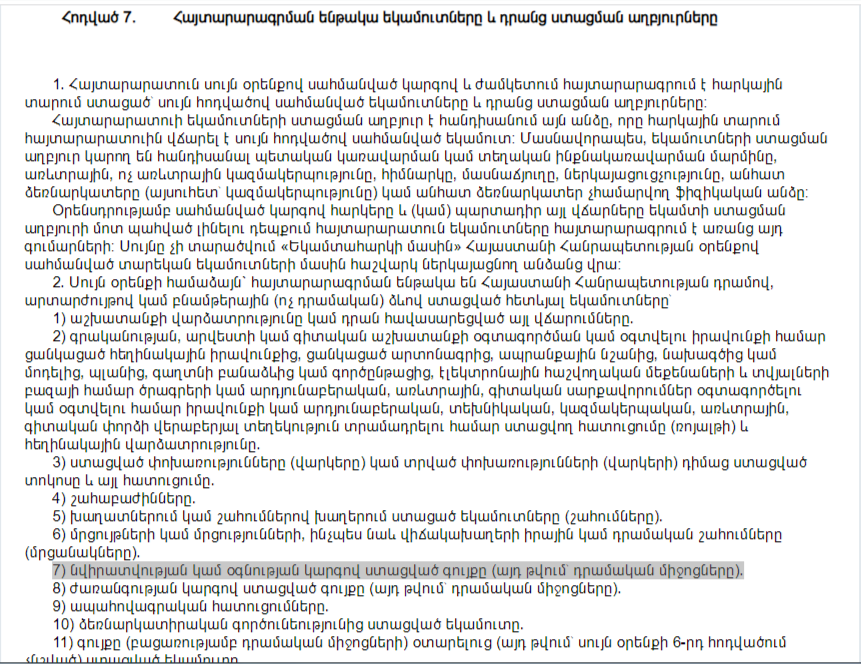

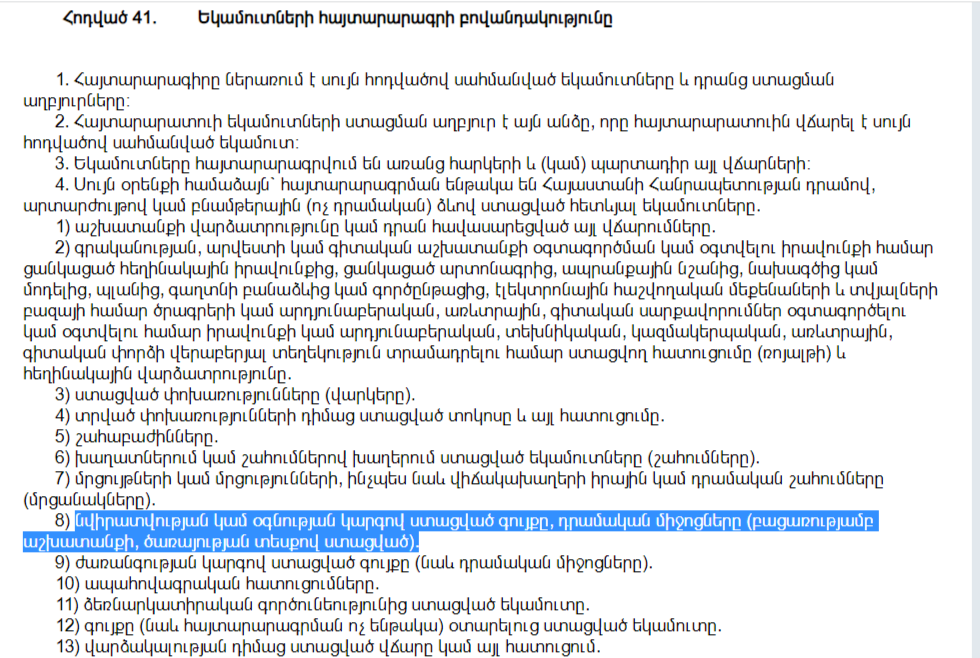

«Ֆիզիկական անձանց գույքի և եկամուտների հայտարարագրման մասին» ՀՀ օրենքի համաձայն, հայտարարագրման ենթակա են ՀՀ դրամով, արտարժույթով կամ բնամթերային (ոչ դրամական) ձևով ստացված մի շարք եկամուտներ, այդ թվում՝ նվիրատվության կամ օգնության կարգով ստացված գույքը (այդ թվում՝ դրամական միջոցները):

«Հանրային ծառայության մասին» օրենքը ևս սահմանում է, որ հայտարարագրման ենթակա են նաև նվիրատվության կամ օգնության կարգով ստացված գույքը, դրամական միջոցները (բացառությամբ աշխատանքի, ծառայության տեսքով ստացված):

Նվիրատվության կամ օգնության կարգով ստացված գույքը, դրամական միջոցները (բացառությամբ աշխատանքի, ծառայության տեսքով ստացված), կոռուպցիայի կանխարգելման հանձնաժողովի 2020-ի որոշմամբ, լրացվում են նաև պաշտոնեական պարտականությունները ստանձնելու կամ դադարեցնելու հայտարարագրերում:

«Փաստերի ստուգման հարթակն» ուսումնասիրել է նաև Հովիկ Աղազարյանի 2023 թվականի հայտարարագիրը, որում պատգամավորը որևէ տեղ չի ներկայացրել քրեական վարույթով որպես պարտք ներկայացվող 8000 դոլարը։

Նա, ըստ 2021-2023 թթ. հայտարարագրերի, միանձնյա սեփականության իրավունքով հողամաս ունի Արարատի մարզի Սուրենավան համայնքում և համատեղ սեփականության իրավունքով բնակարան Երևանում, որը, ի դեպ, ձեռք է բերել 2021 թ․ մայիսին 31 մլն 805,671 դրամով: Որպես շարժական գույք՝ 2022 թ․ և 2023 թ․ հայտարարագրերում ներկայացրել է երրորդ անձի պատկանող՝ 2012 թվականի արտադրության CHEVROLET մակնիշի ավտոմեքենա:

Տարեկան եկամուտներ բաժնում Աղազարյանը ներկայացրել է ԱԺ-ից ստացած աշխատավարձը. 2021 թ․-ին՝ 8 մլն, 2022-ին՝ 8.4 մլն, 2023-ին՝ 10․7 մլն դրամ: Կանխիկ միջոցները 2021 թ․-ին կազմել են 1 մլն դրամ, 2022 թ․-ին՝ 6 մլն դրամ և 2023 թ․-ին՝ 3 մլն դրամ:

Հովիկ Աղազարյանը հայտարարագրել է նաև վարկեր, որոնց մայր գումարի մնացորդը 2021 թ․-ի տարեվերջին կազմում էր 29․4 մլն դրամ, 2022 թ․-ին՝ 28 մլն դրամ, 2023 թ․-ին՝ 25․6 մլն դրամ: Նա հայտարարագրել է նաև փոխառություններ, որի մնացորդի չափը 2021 թ․-ի տարեվերջի դրությամբ կազմում էր 30․6 մլն դրամ, իսկ 2023 թ․-ին՝ 9․4 մլն դրամ:

Այսպիսով, Հովիկ Աղազարյանի հայտարարությունը, թե կարճաժամկետ պարտքի դեպքում պարտադիր չէ հայտարարագրել այն, սխալ է։ Եթե գումարը վերցվում է որպես պարտք, այն պետք է հայտարարագրվի՝ անկախ նրանից, որ այն կարճ ժամկետով է վերցվել և վերադարձվել։

Սյուզաննա Համբարձումյան